Berufsunfähigkeits-versicherung für Angestellte

Als Angestellte*r lässt man sich leicht zu dem Gedanken hinreißen, dass eine Berufsunfähigkeitsversicherung für Angestellte überflüssig sei. Schließlich zahlt man Steuern und Sozialversicherungsbeiträge. Sicherlich leistet dann der Staat. Dass Arbeitgeber*innen und Staat einen im Ernstfall bei einer Berufsunfähigkeit auffangen werden, ist leider ein Irrglaube und in der Realität nicht der Fall. Bei jeder Berufsunfähigkeit entsteht eine große finanzielle Lücke zwischen Lebenshaltungskosten und staatlichen Leistungen. Gerade Angestellte in einem Bürojob denken häufig, dass eine Berufsunfähigkeitsversicherung für sie nicht sinnvoll ist. Schließlich ist man im Vergleich zu Dachdecker*innen oder Bauarbeiter*innen keinem großen „Risiken“ ausgesetzt. Doch auch hier handelt es sich um einen Irrglauben, der viele der in einem Büro Tätigen dazu verleitet, keine Berufsunfähigkeitsversicherung abzuschließen. Jüngste Zahlen zeigen jedoch, dass die häufigsten Ursachen für eine Berufsunfähigkeit psychischer Natur sind oder den Bewegungsapparat betreffen.[1] So ist eine Berufsunfähigkeit auch bei Angestellten in einem Bürojob heute schon längst keine Seltenheit mehr. Bandscheibenvorfälle, Burn-Out oder Krebs können alle treffen und so ist eine Berufsunfähigkeitsversicherung für alle Angestellten relevant. Man geht davon aus, dass rund 29 % bis 43 % je nach Altersgruppe und Geschlecht in ihrem Berufsleben mindestens einmal berufsunfähig werden. [2] Eine Berufsunfähigkeit kann jede*n treffen – und das ab dem ersten Arbeitstag. Folglich lohnt es sich immer, sich über eine Berufsunfähigkeitsversicherung für Angestellte Gedanken zu machen. Sobald und solange du von dem Einkommen aus deiner Arbeitstätigkeit abhängig bist, ist eine Berufsunfähigkeitsversicherung essenziell. Daher ist die private Berufsunfähigkeitsversicherung für Angestellte eine der wichtigsten Absicherungen. Worauf es beim Abschluss ankommt und welche Vorteile eine Berufsunfähigkeitsversicherung für Angestellte mitbringt, verraten wir dir in diesem Beitrag auf unserem Blog.

Sobald und solange du von dem Einkommen aus deiner Arbeitstätigkeit abhängig bist, ist eine Berufsunfähigkeitsversicherung essenziell. Daher ist die private Berufsunfähigkeitsversicherung für Angestellte eine der wichtigsten Absicherungen. Worauf es beim Abschluss ankommt und welche Vorteile eine Berufsunfähigkeitsversicherung für Angestellte mitbringt, verraten wir dir in diesem Beitrag auf unserem Blog.

Warum ist eine Berufsunfähigkeitsversicherung für Angestellte sinnvoll?

Wirst du berufsunfähig, verlierst du nicht nur deine tägliche Aufgabe, sondern auch dein monatliches Einkommen. Was passiert dann? Zunächst zahlen Arbeitgeber*innen bis zur sechsten Woche in Krankschreibung den vollen Lohn als Lohnfortzahlungen weiter. Danach springt die Krankenkasse ab der sechsten Woche mit dem Krankengeld bis maximal zur 78. Krankheitswoche ein. Das Krankengeld umfasst eine Höhe von ca. 70 % deines Bruttoeinkommens bzw. maximal 90 % deines letzten Nettoeinkommens. So oder so fällt ein erheblicher Teil deines gewohnten Lohnniveaus weg. Unter gewissen Voraussetzungen hast du ab der 78. Krankheitswoche Anspruch auf die gesetzliche Erwerbsminderungsrente. Doch die Hürden für den vollen Leistungserhalt sind extrem hoch. Berufsanfänger*innen gehen grundsätzlich leer aus, da eine Mindestversicherungszeit von fünf Jahren mit mindestens drei Jahre Pflichtbeiträgen nachgewiesen sein muss. Und selbst bei voller Auszahlung bekommst du gerade einmal 882 € pro Monat (Stand: 2022). Das bedeutet für viele Menschen, dass sie trotz einer Berufsunfähigkeit einem Job nachgehen müssen, um ihren Lebensstandard halten zu können. Anders sieht es aus, wenn du eine Berufsunfähigkeitsversicherung für Angestellte abgeschlossen hast. Sobald eine Berufsunfähigkeit vorliegt und der Antrag auf Leistungen bewilligt wird, bekommst du die monatlich vereinbarte Rente der Berufsunfähigkeitsversicherung als Angestellte*r anstandslos ausgezahlt. Du kannst deinen persönlichen Lebensstandard halten und dich voll und ganz auf deine Gesundheit konzentrieren. Infobox: Eine Berufsunfähigkeit durch eine Krankheit, einen Unfall oder mehr als altersentsprechendem Kräfteverfall besteht laut Gesetz dann, wenn du mindestens 50 % deiner Arbeit für die nächsten 6 Monate nicht mehr nachgehen kannst. Die Rente der Berufsunfähigkeitsversicherung für Angestellte wird immer rückwirkend ausbezahlt. Da Druck, Stress und Anforderungen in der Arbeitswelt permanent steigen und immer mehr Menschen ihrem Job aus gesundheitlichen Gründen nicht mehr nachkommen können, ist eine Berufsunfähigkeitsversicherung für Angestellte nicht nur sinnvoll, sondern unserer Expertenansicht nach unabdingbar.Worauf kommt es bei einer Berufsunfähigkeitsversicherung für Angestellte an?

Vor dem Abschluss einer Berufsunfähigkeitsversicherung für Angestellte solltest du bei den Vertragsbedingungen genauer hinsehen. Eine gute BU-Versicherung verzichtet auf eine abstrakte Verweisung. Damit kann der Versicherer nicht darauf „verweisen“, dass du noch einen anderen Beruf ausüben könntest, was im Umkehrschluss zur Leistungsverweigerung führen würde. Ein weiterer wichtiger Punkt bei der Berufsunfähigkeitsversicherung für Angestellte ist die Nachversicherungsgarantie. Mit dieser hast du stets die Möglichkeit, die Berufsunfähigkeitsversicherung für Angestellte an deine Lebenssituation anzupassen, ohne erneute Gesundheitsfragen beantworten zu müssen. Um den Wertverlust, wie durch Inflation auszugleichen, sollte deine Berufsunfähigkeitsversicherung für Angestellte eine Dynamik mitbringen. Diese sorgt dafür, dass die BU-Rente jedes Jahr um einen festgesetzten Prozentsatz steigt. Achte zudem auf einen weltweiten Schutz.Kosten Berufsunfähigkeits-versicherung für Angestellte

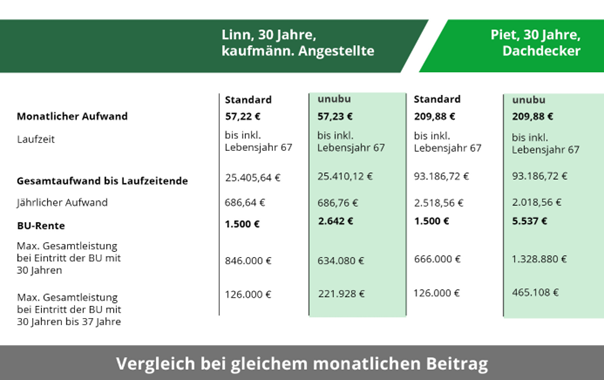

Als Angestellte*r in einem Bürojob hast du in Bezug auf die Kosten einer Berufsunfähigkeitsversicherung für Angestellte Glück. Hier wirst du in die risikoarme kaufmännische oder verwaltende Berufsgruppe eingeordnet. Das sorgt für günstige Beiträge der Berufsunfähigkeitsversicherung. Jedoch ist das nur ein Faktor bei der Berechnung der monatlichen Prämien. Auch Alter, Gesundheitszustand und die gewünschten Leistungen spielen bei der Berufsunfähigkeitsversicherung für Angestellte eine entscheidende Rolle. Je früher du daher eine Berufsunfähigkeitsversicherung für Angestellte abschließt, desto niedriger sind die Kosten. Ein Standardprodukt kann dann doch schnell recht teuer werden. In der folgenden Grafik ist der Beitrag zwischen unubu und dem Standardprodukt des Marktes zu sehen.

Wir verzichten auf konkrete Gesundheitsfragen. Durch unsere smarten Gruppentarife sicherst du dir zu jedem Zeitpunkt attraktive Konditionen mit umfassenden Leistungen. Statt einer Deckelung kannst du bei der Berufsunfähigkeitsversicherung für Angestellte rund 75 % deines Bruttoeinkommens bis zu 4 Millionen Euro im Jahr absichern.

Berufsunfähigkeitsversicherung für Angestellte: Was ist versichert?

Bei der Berufsunfähigkeitsversicherung für Angestellte wird immer dein aktueller Beruf abgesichert. Wie bereits erwähnt, liegt eine Berufsunfähigkeit durch eine Krankheit oder einen Unfall dann vor, wenn du mindestens 50 % deiner Arbeit für die nächsten 6 Monate nicht mehr ausüben kannst.

Wie wird das nachgewiesen? Beachtung finden Zeitaufwand einzelner Tätigkeiten und das Arbeitsergebnis. Neben der tatsächlichen Zeit fließen weitere Angaben über die Länge der Haltungspositionen (vorwiegend bewegend, stehend oder sitzend), die du beim Arbeiten einnimmst, ein. Mit dem Abgleich der gesundheitlichen Einschränkungen wird nun der Prozentsatz festgelegt. Sofern du mehr als 50 % dieser Zeit deiner täglichen Arbeit aufgrund deiner gesundheitlichen Situation nicht mehr nachgehen kannst, ist die Berufsunfähigkeit nachgewiesen.

Genauere Infos zum Leistungsfall findest du in unserem Blogartikel „Auszahlung Berufsunfähigkeitsversicherung: Ab wann gilt man als berufsunfähig?“

Berufsunfähigkeitsversicherung für Angestellte: Vorurteile

Die Berufsunfähigkeitsversicherung ist mit zahlreichen Vorurteilen behaftet, wodurch vor allem viele Angestellte in einem Bürojob darauf verzichten. Wie wichtig sie jedoch sein kann, zeigt beispielsweise der BU Leistungsfall Sabine.

Die nachfolgenden Vorurteile solltest du besser vergessen:

- Als Angestellte*r im Büro wird man nicht berufsunfähig. Falsch, denn: Die häufigsten Gründe für Berufsunfähigkeit haben wir bereits oben erwähnt.

- Das Geld ist besser in andere Dinge investiert. Falsch, denn: Um beispielsweise von der Rendite aus Aktien und ETFs den Lebensunterhalt im Falle von Berufsunfähigkeit bestreiten zu können, müsste bei einem Bedarf von 2.000 € und einer jährlichen Rendite von 7 % 750.000 € im Depot haben.

- Ich kann die Kosten sparen, wenn ich Geld selbst beiseitelege. Falsch. Warum zeigt dieser kleine Exkurs: Du müsstest bei einem Bedarf von 2.000 € und einer Berufsunfähigkeit im Alter von 40 bis zur gesetzlichen Rente im Alter von 67 rund 648.000 € angespart haben, um aus deinen Lebensstil aus deinen Ersparnissen bestreiten zu können.

- Der Staat springt schon für mich ein. Falsch. Sogar einer der wohl am häufigsten geglaubten Trugschlüsse ist, dass die staatlichen Leistungen eine Berufsunfähigkeitsversicherung für Angestellte ersetzen können. Alle vor dem 1. Januar 1961 Geborenen, haben noch den Vorteil des Berufsschutzes und im Falle einer Berufsunfähigkeit Anspruch auf die Berufsunfähigkeitsrente. Alle nach dem 1. Januar 1961 geboren, gehen leer aus. Die staatliche Erwerbsminderungsrente kommt zum Tragen, wenn du teilweise oder voll erwerbsgemindert bist. Für die staatlichen Leistungen musst du:

- mindestens fünf Jahre als Versicherte*r in den letzte drei Jahren in die gesetzliche Rentenversicherung eingezahlt haben,

- für die teilweise Erwerbsminderungsrente nachweisen, dass du nur noch drei bis sechs Stunden und

- für die volle Erwerbsminderungsrente nur noch maximal drei Stunden in einem Beruf arbeiten kannst. Und selbst, wenn du die volle Erwerbsminderungsrente erhältst, wirst du mit 882 € pro Monat (Stand: 2022) kaum deine Lebenshaltungskosten decken können.

Du siehst, erst mit einer Berufsunfähigkeitsversicherung für Angestellte legst du das Fundament einer finanziell sicheren Zukunft. Ganz gleich, was da noch kommen mag.

Für weitere Fragen rund um das Thema Berufsunfähigkeitsversicherung für Angestellte kannst du gerne jederzeit mit uns in Kontakt treten. Wir freuen uns auf dein Anliegen.

[1]

Statista (2019). Verteilung der häufigsten Ursachen für Berufsunfähigkeit in Deutschland im Jahr 2018. Beitrag abrufbar unter: https://de.statista.com/statistik/daten/studie/1029798/umfrage/haeufigste-ursachen-fuer-berufsunfaehigkeit-in-deutschland/. Zuletzt aufgerufen am: 04.05.2022.

[2] Statista Research Department (2013). Statistiken zum Thema Berufsunfähigkeit. Beitrag abrufbar unter: https://de.statista.com/themen/251/berufsunfaehigkeit/#topicHeader__wrapper. Zuletzt aufgerufen am: 04.05.2022.