Es ist unser Ziel den Menschen für den Fall eines mittel- und langfristigen Einkommensverlustes infolge Krankheit oder Unfall bezahlbaren und bedarfsgerechten Versicherungsschutz anzubieten. Aus diesem Grund haben wir ein Versicherungskonzept aus zwei Produktwelten unter dem Namen „Huckepack-BU“ entwickelt.

Warum? Die Standard-Berufsunfähigkeitsversicherung gilt im Allgemeinen als das beste Instrument des Einkommensschutzes. Sie ist von ihrer Kalkulationsgrundlage nach Art der Lebensversicherung kalkuliert. Aus diesem Grund ist diese Versicherungsart einerseits relativ teuer und bietet auch nur maximal 3.000 EUR Monatsrenten mit den normalen Gesundheitsfragen an, andererseits wegen der unkündbaren Laufzeit bis zur Rente die beste Empfehlung, um die Versorgungslücke zu schließen.

Viele Menschen können oder wollen sich diesen Versicherungsschutz aber nicht leisten. Als sehr gute Alternative hinsichtlich der Flexibilität, der Absicherungshöhe und der Prämie hat sich die Kombination der Standard-Berufsunfähigkeitsversicherung mit der Zusatzversicherung von Lloyd’s of London, einem weltweit führenden Versicherungsmärkte, erwiesen. Lloys’s ist weltweit bekannt als Berufsunfähigkeitsversicherer von Künstlern, Schauspielern und Sportlern, aber Lloyd’s versichert auch Risiken anderer Berufe.

Diese ergänzende Versicherung ist nach Art der Sachversicherung zu Gruppenversicherungskonditionen kalkuliert und aus diesem Grunde besonders flexibel und günstig. Der Beitrag wird nach dem jeweils gültigen Eintrittsalter berechnet. Der Beitrag steigt ab dem 31. Lebensjahr jedes Jahr etwas an. Die Laufzeit des Vertrages beträgt maximal drei Jahre und verlängert sich nach jeweils drei Jahren wiederum um bis zu drei Jahre bis zum maximalen Endalter 67.

Lloyd’s ist auf eine langfristige Zusammenarbeit ausgerichtet. Für den unwahrscheinlichen, aber denkbaren Fall, dass der Versicherungsschutz vom Versicherer nach Ablauf dieser Frist nicht oder zu veränderten Konditionen verlängert wird, haben wir mit der VOLKSWOHL BUND Lebensversicherung a.G. als einer der führenden Standard-Berufsunfähigkeitsversicherer eine Sonderklausel vereinbart. Sie sichert Personen bis zum 40. Lebensjahr vertraglich die Erhöhung der Berufsunfähigkeitsrente ohne erneute Gesundheitsprüfung bis zu 3.000 EUR BU-Rentenhöhe zu.

Die BU-Rente der Standard-BU (500 EUR – 3.000 EUR) kann durch die ergänzende BU-Versicherung verfünffacht werden. Körperlich tätige Personen bis maximal 5.000 EUR, kaufmännisch tätige Personen bis maximal 10.000 EUR Monatsrente. Die Gesamtrente darf dabei 75 % des Bruttoeinkommens nicht übersteigen. Die Laufzeit des Vertrages beträgt max. 3 Jahre. Insgesamt können also bis zu 13.000 EUR monatliche BU-Rente über die Huckepack-BU abgesichert werden.

Es handelt sich bei beiden Verträgen um selbstständige Versicherungsverträge. Die Zusatzversicherung mit Lloyd’s kann nur zustande kommen, wenn die VOLKSWOHL BUND Lebensversicherung a.G. Ihren Antrag annimmt.

Um Ihnen die bestmögliche Beratung und Auskunft geben zu können, nehmen wir uns die nötige Zeit für Sie. Nehme jetzt Kontakt auf und sichern Sie sich mit unubu B2B ab.

…oder vereinbare einen Rückruf mit uns

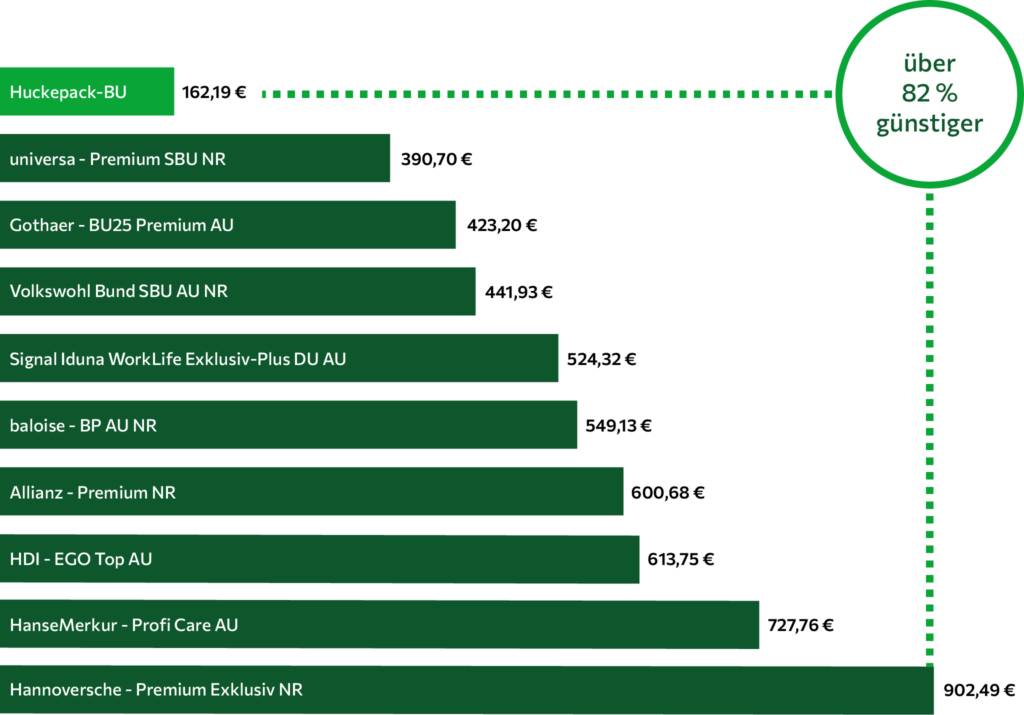

Die Huckepack-BU ist mit anderen Produkten nicht zu vergleichen. Es handelt sich um

eine Produktkombination aus einer Standard-BU und einer Berufsunfähigkeitsversicherung

nach Art der Sachversicherung.

Grafik: Tarifstand 02/2025

Bei der Huckepack-BU handelt es sich um eine Produktkombination, die ausschließlich über bzw. mit Hilfe der unubu B2B abgeschlossen werden kann. Für die Vermittlung der Standart-BU zahlt der VOLKSWOHL BUND eine im Vergleich zur den üblichen Vermittlungskondition leicht verminderte Abschlusscourtage. Die Biometric Underwriting GmbH zahlt eine laufende Courtage.

Für diese Kundengruppen ist die „Huckepack-BU“ als clevere Alternative besonders geeignet:

Kunden, die wegen der Risikoeinstufung ihrer Tätigkeit nur sehr teuren Versicherungsschutz im Standardprodukt erhalten würden (z. B. Handwerker, kreative Berufe, etc.)

Kunden mit hohem Einkommen

Kunden, die sich aus besonderen Gründen gegen das Standardprodukt entscheiden

Kunden mit einer besonderen Preissensibilität

unubu B2B UG (haftungsbeschränkt)

Über unubu B2B UG (haftungsbeschränkt)

unubu B2B bietet, in Kooperation mit der VOLKSWOHL BUND Lebensversicherung a. G. sowie dem Assekuradeur Biometric Underwriting GmbH, Vertriebspartnern im Vermittlermarkt mit der cleveren Huckepack-BU die Möglichkeit, den eigenen Kunden eine faire BU-Absicherung anbieten zu können. Unkompliziert. Online. Ohne Papierkram. In max. 10 Minuten zur fairen BU-Absicherung Ihrer Kunden!

© 2024 unubu B2B UG (haftungsbeschränkt)